Если вы работали и уплачивали подоходный налог в размере 13%, то можно вернуть часть уплаченного НДФЛ за следующие услуги:

Покупка лекарств

Медицинские услуги: оплата анализов, обследований, приемов врачей и диагностики

Дорогостоящее лечение: оплата процедур и анализов за счет собственных средств, а не по ОМС

Добровольное медицинское страхование. При условии, что оно оплачено за счет собственных средств, а не за счет работодателя

Оформить вычет можно, если вы расходовали средства:

на себя;

на родителей;

на детей (подопечных) в возрасте до 18 лет;

на супруга (супругу).

При этом платежные документы в любом случае должны быть оформлены на ваше имя, а медицинская организация, в которую вы обращались, находится в России и у нее есть соответствующая лицензия. Для получения такого вычета действует стандартный срок давности — оформить его можно в течение трех лет с того момента, как вы понесли расходы.

Размер налогового вычета

В большинстве случаев размер налогового вычета по расходам на медицину — 120 000 рублей. Начиная с 01.01.2024 размер налогового вычета 150 000 рублей. То есть вам вернется 13% от этой суммы. При этом вычет по расходам на медицину суммируется с другими социальными налоговыми вычетами, и 120 000 рублей будет максимальной суммой для всех социальных налоговых вычетов, которые вы сможете заявить за год (кроме вычета по расходам на благотворительность и образование детей).

Исключение составляет налоговый вычет по расходам на дорогостоящее лечение. По дорогостоящим видам лечения социальный вычет предоставляется в размере фактически произведенных расходов (вам вернется 13% от той суммы, что вы потратили) и не суммируется с остальными социальными налоговыми вычетами.

Пример расчета:

Иван работает по трудовому договору. Его зарплата — 30 000 рублей в месяц, а налог на доходы с этих выплат — 3900 рублей. Всего за год Иван заплатит 46 800 рублей НДФЛ. В том же году Иван покупал лекарства для себя, супруги, сына и отца. Общая сумма расходов на препараты по назначению врача составила 20 000 рублей. Иван оформит налоговый вычет и уменьшит НДФЛ на 2600 рублей. Эту сумму ему вернут на работе или по декларации в следующем году.

Пример расчета налогового вычета на лечение ребенка:

В 2020 году мама оплатила платные анализы, прием врачей и лекарства по рецепту для своего ребенка. Всего — 35 000 рублей за год. Зарплата мамы по трудовому договору — 40 000 рублей. Работодатель при расчете НДФЛ применяет стандартный налоговый вычет — 1400 рублей в месяц. И удерживает 5018 рублей налога. А всего за год — 60 944 рубля: (40 000 руб. × 12 мес. - 1400 руб. × 8 мес.) × 13%.

В 2021 году мама оформит декларацию за 2020 год и заявит в ней социальный налоговый вычет в сумме расходов на лечение ребенка. Ее налогооблагаемый доход уменьшится еще на 35 000 рублей. Получится, что за 2020 год должно быть начислено 56 394 рубля: (40 000 руб. × 12 мес. - 1400 руб. × 8 мес. - 35 000 руб.) × 13%.

Излишне удержанные 4550 рублей маме вернут на счет в банке после завершения проверки: 60944 руб - 56 394 руб.

Что изменилось в 2024 году:

Если в 2021, 2022 или в 2023 годах вы потратили до 120 000 ₽ в год на лечение, государство возвращало 13%, то есть 15 600 руб. Начиная с расходов 2024 года максимальный размер социального вычета вырос до 150 000 рублей, то есть к возврату будет до 19 500 рублей.

Пакет документов для оформления вычета

справка о суммах начисленных и удержанных налогов за год, в котором вы оплачивали медицинские услуги, по форме 2-НДФЛ (запрашивается у работодателя).

Если вы оплачивали медицинские услуги:

копия договора на оказание медицинских услуг, если договор заключался;

копия лицензии медицинской организации или индивидуального предпринимателя, если в договоре отсутствуют ее реквизиты;

оригинал справки об оплате медицинских услуг.

расходам с 01.01.2024 требуется новая форма справки об оплате медицинских услуг по форме КНД 1151156. Справка существенно отличается от прежней. В ней нужно указать данные документа, удостоверяющего личность, как самого налогоплательщика, так и пациента, которому оказаны медицинские услуги.

Если вы оплачивали лекарства:

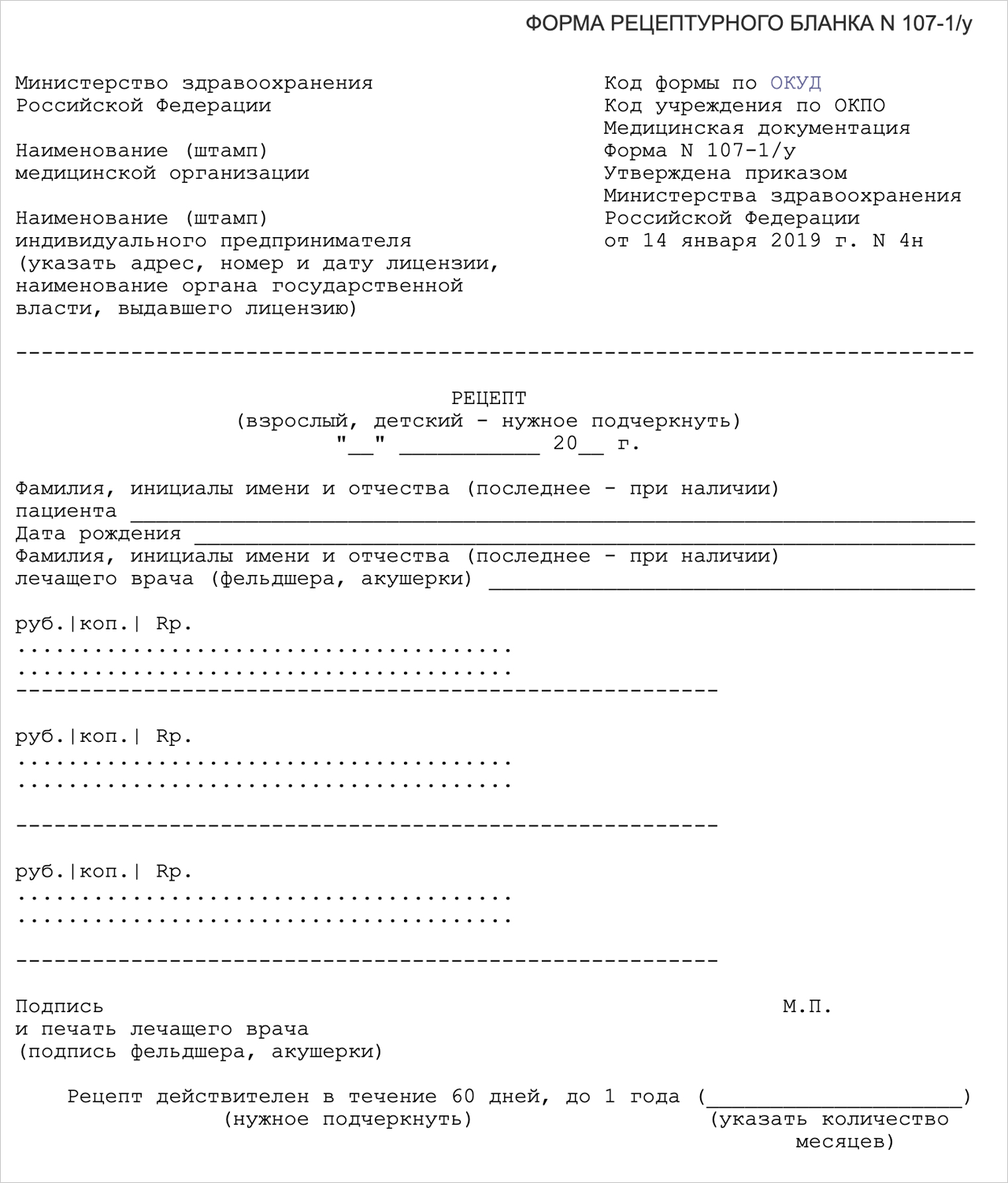

оригинал рецептурного бланка со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика». Врач должен выписать рецепт по форме № 107-1/у в двух экземплярах. Один бланк — для аптеки, второй — для вычета. Бланк для вычета заверяют подписью врача, его личной печатью и печатью медицинской организации.

копия документа, подтверждающего степень родства, например свидетельства о рождении (если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для родителей или детей);

копии документов, подтверждающих оплату медикаментов (например, чеков).

Если вы оплачивали медицинское страхование:

копия договора добровольного личного страхования (страхового полиса), предусматривающего оплату исключительно медицинских услуг;

копии платежных документов, подтверждающих уплату страховых взносов (кассовых чеков, квитанций к приходным кассовым ордерам, банковских выписок и тому подобное);

копии документов, подтверждающих отношение (родство) к вам лиц, за которых вы оплачиваете страховые взносы (например, копии свидетельства о браке, свидетельства о рождении, документа, подтверждающего опеку или попечительство, — в зависимости от того, чья страховка оплачена);

копии документов, подтверждающих возраст детей, если соответствующие страховые взносы уплачены за детей (например, свидетельств о рождении).

Оформление вычета через работодателя

Оформить вычет через работодателя (в отличие от налоговой) можно до конца налогового периода (календарного года), в котором вы понесли расходы. Однако, чтобы сделать это, необходимо сначала подтвердить свое право на вычет в ФНС, подав в налоговую инспекцию по месту жительства перечисленные выше документы и заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов. В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

уведомление о подтверждении права на вычет;

составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь.

Если работодатель удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

Оформление вычета через налоговую

Вам нужно будет:

заполнить декларацию 3-НДФЛ (пример заполнения) за тот период, за который вы хотите оформить вычет;

составить заявление о возврате излишне уплаченной суммы налога.

Заполненную декларацию, необходимые для получения вычета документы, а также заявление о возврате излишне уплаченного НДФЛ нужно подать в налоговую инспекцию по месту жительства, записавшись на прием, или в режиме "онлайн" через Личный кабинет налогоплательщика

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку и направит вам сообщение о принятом решении. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки (если заявление о предоставлении вычета вы подавали вместе с декларацией) или в течение 30 дней после подачи заявления.